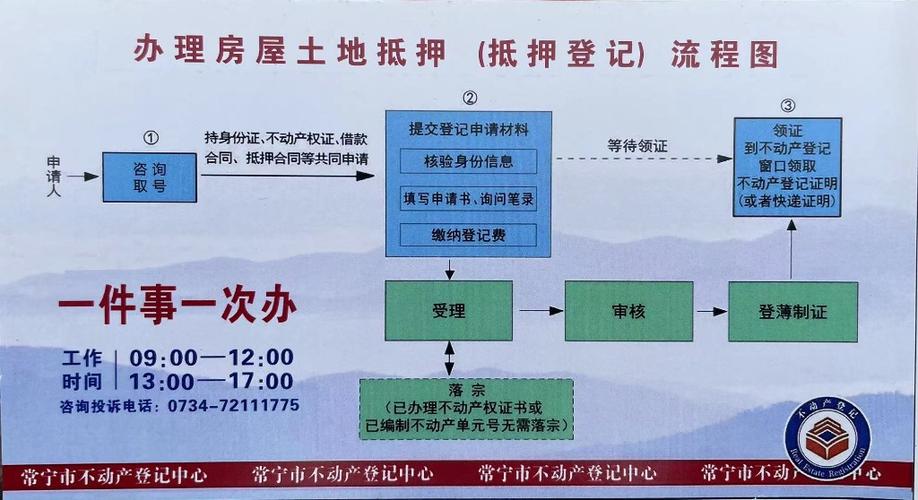

可以抵押的土地使用权

- 评估房产价值: 借款人需要对房产和土地进行评估,确定其市场价值。这可以通过专业的房产评估师或估价机构进行。

- 选择贷款机构: 借款人需要选择合适的贷款机构,比较不同机构的贷款利率、条件和服务。

- 申请贷款: 借款人向选择的贷款机构提出贷款申请,并提供必要的文件和信息,如个人身份证明、房产证明等。

- 审批和签订合同: 贷款机构将对借款申请进行审批,如果符合条件,将签订贷款合同并办理房产抵押手续。

- 放款: 一旦合同签订完成,贷款机构将向借款人放款,借款人即可开始使用贷款资金。

抵押房产和土地虽然是一种常见的财务策略,但也存在一定的风险和注意事项:

- 风险: 如果借款人无法按时还款,贷款机构有权将抵押的房产和土地变卖以偿还贷款,可能导致借款人失去财产。

- 利率变动: 如果选择的贷款是利率浮动型,利率的变动可能会影响到还款金额,增加财务压力。

- 合同条款: 借款人应仔细阅读贷款合同的条款,了解贷款利率、还款期限、违约条款等内容,避免因误解合同条款而造成损失。

- 房产评估: 借款人应选择专业的房产评估师或估价机构进行评估,确保房产价值准确,避免贷款金额不足或过高。

抵押房产和土地是一种可靠的财务策略,可以帮助借款人实现各种财务目标。然而,借款人在选择抵押贷款时应慎重考虑,了解相关风险和注意事项,并选择合适的贷款机构和合同条款。通过合理规划和谨慎操作,抵押房产和土地可以成为实现财务目标的有效工具。